안녕하세요.

학습코치 부이쌤입니다.

이번 시간에는 종합부동산세란? 과세대상 및 방법이 어떻게 바뀔길래라는 주제로 종합부동산세의 의미와 과세대상 및 방법의 현행 과세표준과 수정안은 어떻게 변화하는지를 알아보겠습니다.

종합부동산세의 의미종합부동산세는 일정 금액 이상의 부동산을 소유한 사람들에게 부과하는 조세로 토지 공개념과 맞닿아 있는데 줄여서 종부세라고도 하며 보유세의 일종입니다. 이때 보유세는 납세의무자가 보유하고 있는 부동산에 부과하는 조세를 말합니다.

현재 문재인 정부에서 2018년에 들어 서울에 비정상적인 주택 가격 상승으로 큰 사회문제가 되자, 9월 13일 9.13 부동산 종합 대책을 발표하여 종부세 과세기준을 3억에서 6억 구간을 신설하고 3주택 이상 보유자와 조정지역 2주택 이상 보유자의 세금을 부과하기로 결정했습니다. 이 부동산 종합대책에 해당되는 사람의 숫자는 종전의 2만 6천 명에서 27만 4천 명으로 늘어나게 되었습니다.

2020년 11월, 종합부동산에 고지서가 집으로 날아오면서 다주택자는 물론 1주택자까지 종부세 폭탄이 현실이 되었습니다. 문재인 정부의 공급억제 정책으로 인한 집값 폭등과 공시가격 인상, 공정시장가역비율 상향 등이 한꺼번에 겹치면서 종부세 대상자와 납부 세역이 모두 급증하는 결과가 발생하였으며, 자신의 몇 달치 월급이나 연금을 종부세로 바쳐야 하는 사람도 생기면서 공평과세 집착에 조세 안정성이 무너지게 되었습니다.

과세대상 및 방법

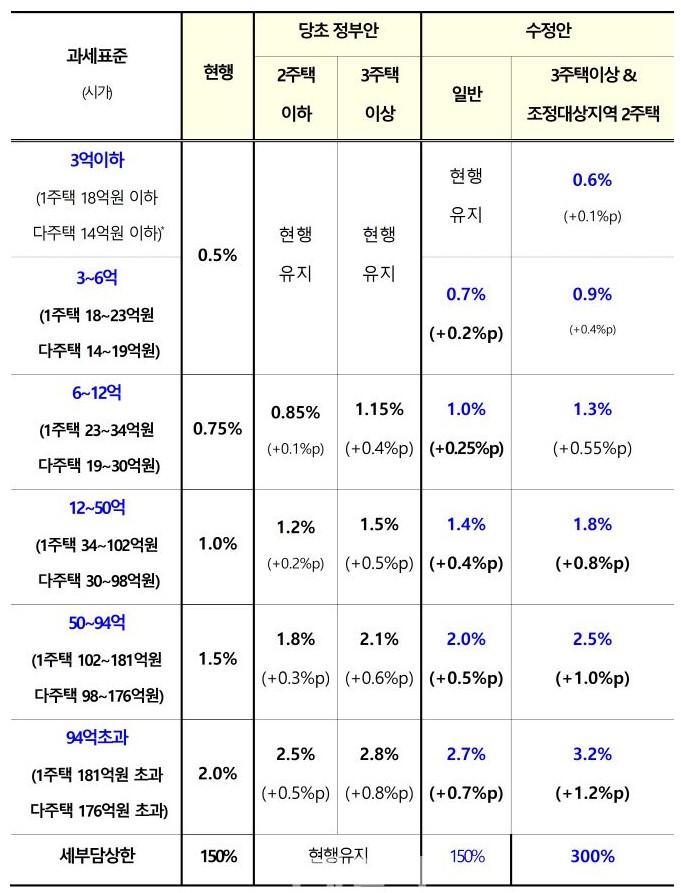

과세표준의 3억 이하(1주택 18억원 이하 다주택 14억원 이하)는 현행 0.5%를 시행중인데 당초 정부안에서는 현행을 유지한다고 하였으나 수정안에서는 3주택이상과 조정대상지역 2주택은 0.1%오른 0.6%를 적용하게 됩니다.

과세표준의 3억~6억(1주택 18~23억원 다주택 14~19억원)은 현행 0.5%를 적용하는 중인데 당초 정부안에서는 현행 유지한다고 하였으나 수정안에서는 일반은 0.2%오른 0.7%를, 3주택이상과 조정대상자지역 2주택은 0.4% 올린 0.9%를 적용하게 됩니다.

과세표준의 6억~12억(1주택 23~24억 다주택 19~30억원)은 현행에서는 0.75%를 적용하는데 당초 정부안에서는 2주택 이하는 0.1% 올린 0.85%를, 3주택 이상은 0.4% 올린 1.15%를 적용한다고 하였으나 수정안에서는 일반은 0.25% 올린 1.0%를, 3주택이상과 조정대상지역 2주택은 0.55% 올린 1.3%를 적용하게 됩니다.

과세표준의 12억~50억(1주택 23~34억원 다주택 19~30억원)은 현행에서는 1.0%를 적용하는데 당초 정부안에서는 2주택 이하는 0.2% 올린 1.2%를, 3주택 이상은 0.5% 올린 1.5%를 적용한다고 하였으나 수정안에서는 일반은 0.4% 올린 1.4%를, 3주택이상과 조정대상지역 2주택은 0.8% 올린 1.8%를 적용하게 됩니다.

과세표준의 50억~94억(1주택 102~181억원 다주택 98~176억원)은 현행에서는 1.5%를 적용하는데 당초 정부안에서는 2주택 이하는 0.3% 올린 1.8%를, 3주택 이상은 0.6% 올린 2.1%를 적용한다고 하였으나 수정안에서는 일반은 0.5% 올린 2.0%를, 3주택이상과 조정대상지역 2주택은 1.0% 올린 2.5%를 적용하게 됩니다.

과세표준의 94억 초과(1주택 181억원 초과 다주택 176억원 초과)는 현행에서는 2.0%를 적용하는데 당초 정부안에서는 2주택 이하는 0.5% 올린 2.5%를, 3주택 이상은 0.8% 올린 2.8%를 적용한다고 하였으나 수정안에서는 일반은 0.7% 올린 2.7%를, 3주택이상과 조정대상지역 2주택은 1.2% 올린 3.2%를 적용하게 됩니다.

세부담상한은 현행에서는 150%를 적용하는데 당초 정부안에서는 현행을 유지하나 수정안에서는 일반은 150%, 3주택이상과 조정대상지역 2주택은 300%를 적용하게 됩니다.

이때 세부담상한액은 각 과세대상 유형에 따라 해당 연도에 부과된 재산세액과 부담 상한액 적용하기 전 종합부동산세 상당액의 합계금액이 그 전년도의 내용과 비교하여 150%를 초과하는 경우에 초과액은 종합부동산세액에서 공제하여 계산하는 것을 말합니다.

개인적으로 당초 정부안도 높은 비율인데 너무하다는 생각이 듭니다...

종부세 계산방법종부세 납세의무자는 올해 6월 1일 기준 현재 인별로 소유한 주택 또는 토지의 공시가격 합계액이 자산별 공제액을 초과하는 사람입니다.

아파트나 다가구 등의 주택 과세대상은 공시가격 6억원 초과인데 1세대 1주택자는 9억 원 이상을 기준으로 합니다.

주택 종부세액은 공시가격 합계액-공제액*공정시장가액 비율(85%)로 산출합니다.

종부세는 과세기준이 높을수록 세율이 올라가는 누진 구조인데요. 특히 공정시장가액비율은 2019년 85%, 2020년 90%, 2021년 95%, 2022년 이후 100%로 증가할 것으로 예정되어 있어 고가주택 소유자 및 다주택자가 내야 할 종부세는 가중될 전망입니다.

찬성론과 반대론종합부동산세에 대한 과세 찬성론과 반대론의 의견이 분분한데요.

과세 찬성론인 경우 불로소득에 대한 과세 필요성을 주장하며 찬성하며,

과세 반대론인 경우 미실현이익 과세의 불합리성, 정부의 독단, 소유자의 담세력과 개별성을 무시, 무의미한 공동명의와 공제물, 양도세를 묶이는 현상, 현실에 맞지 않는 낡은 부과 기준, 조세전가 현상 및 월세 전환 가속화, 집값 상승 조장, 악순환의 연속 등으로 주장하여 반대하고 있습니다.

또한, 문재인 정부의 거짓 해명 논란, 부부 공동명의 시 공제 박탈 논란 , 잦은 종부세법 개정의 문제점 등의 이슈가 터지면서 개인적인 생각으로는 반대쪽으로 여론이 움직이지 않을까 싶습니다.

'그외 > 시사 상식' 카테고리의 다른 글

| 가석방과 특별사면 (0) | 2021.01.01 |

|---|---|

| 잔소리, 충고와는 확실히 다른 가스라이팅 뜻과 예시 (0) | 2021.01.01 |

| 공매도란? 대차 거래와 대주 거래만 알면 됩니다. (0) | 2020.12.31 |

| 레임덕이란? 우리나라의 레임덕 원인은? (0) | 2020.12.31 |

| 모두가 기대하는 2021년 공휴일과 황금연휴, 그리고 일어날 일들 (0) | 2020.12.31 |