목차

1.종합정보

2.기관, 외국인 순매매 거래량

3.팬더멘털

4.종목분석 리포트

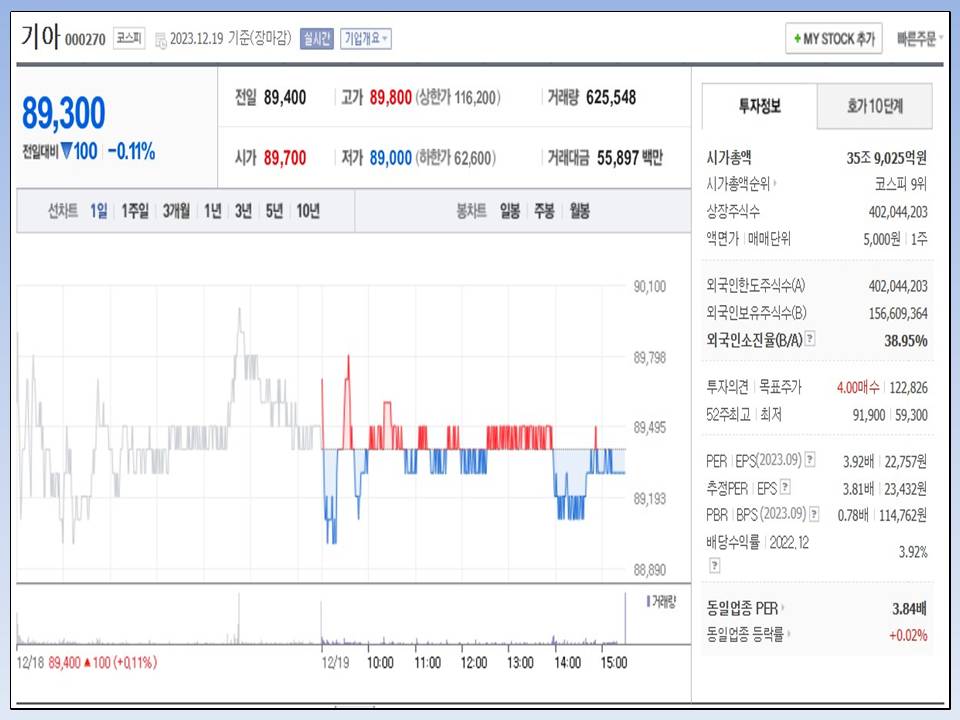

1.종합정보

기아는 19일에 고가 89800원(상한가 116,200원), 저가 89,000원(하한가 62,600원), 거래량 625,548, 거래대금 55,897 백만으로 전일대비 100원 내려간 89,300원으로 장을 마감하였습니다. 기아의 시가총액은 35조 9,025억원으로 시가총액순위는 코스피 9위, 상장수식수는 402,044,203주 입니다.

2.기관, 외국인 순매매 거래량

기아의 최근 30일간 거래량입니다. 11월 4주차와 12월 1주차는 주가가 내려가는 형국이었으나, 12월 2주차에서 회복하다가 전에 비해 올랐으며, 3주차에도 급등하여 오르는 추세였습니다. 거래량은 대체로 100만 주를 넘지는 못하는데 급등하거나 급락할 때는 100만에서 200만 가까이까지 이루어졌습니다.

3.팬더멘털

기아의 동종업계로는 현대차, KG모빌리티, 도이치모터스, 엘브이엠씨홀딩스가 있습니다. 자산총계로만 따지만 현대차가 1위, 기아가 2위인 모습이 부동이며, 자산이 조금씩 늘어나는 모습을 확인할 수 있습니다.

4.종목분석 리포트 : 2024년 판매증가와 두 자릿수 수익성 유지할 계획

- 글로벌 판매 전망 : 24년 산업 수요는 미국/유럽 등 선진 시장은 여전히 견조하게 성장, 인도는 둔화되지만 성장, 중국은 플랫, 내수는 소폭 감소할 것으로 예상됩니다.

- 기아 판매 전망 : 미국/유럽 등 주요 시장에서 산업 수요와 상품성, 브랜드 밸류, 낮은 재고를 활용해 견조한 판매 증가세를 이어갈 것. 2H23 인도 시장 판매 부진했지만 내년 상반기부터 인도 시장 판매 회복세 시현할 전망됩니다.

- 미국 인센티브 : 산업 평균 인센티브 상승 영향으로 전년비 소폭 상승할 것이나 산업 평균 대비로는 낮은 수준 유 지할 전망. 11월 기준 미국 산업 인센티브 2,600불, 기아 1,500불 수준이고 내부 기준 인센티브는 1천불 이하일 것으로 예상됩니다.

- ASP : 옵션 채택률, SUV 비중 상승으로 29년 이후 매 분기마다 YoY 증가세 시현. 23년 YTD 기준 국내 ADAS 옵 션 채택률 87%, 미국 기준 50%, RV 비중은 3분기 말 기준 68.3%를 기록. 앞으로 출시되는 신차 대부분 RV 차 종으로 믹스 개선 지속될 전망. 옵션 가격도 기술 진보에 따라 상승하고 추가적인 볼륨 상승 여지도 남아있습니다.

- 재고 : 글로벌 재고 1.7개월로 정상 수준 3~3.5개월 크게 하회. 백오더는 작년 9월 120만대 피크 기록 후, 올해 7~11월 47만대 수준에서 유지되고 있습니다. 글로벌 신차 수요 여전히 견조하기 때문에 백오더 유지되고 있는 것으로 보입니다.

- 원재료 : 지속적인 감익 요인이었던 것이 올해 3분기부터 플러스 요인으로 바뀜. 24년도에는 더 큰 폭으로 개선될 것으로 보입니다.

- 전기차 전망 : 글로벌 전기차 수요 둔화로 단기 목표 달성은 어렵지만 중장기 목표는 유지할 것으로 보입니다. 내년 2분기 말 EV CUV 출시, 내년 말 EV 세단 신차 출시로 판매 개선세 이끌어 낼 계획인데 기존 차량에 대한 가격 인하나 과도한 인센 티브 지급은 고려하지 않고 있습니다. EV9은 국내 시장의 가격 저항으로 흥행에 실패. 하지만, EV9은 미국 시장에 중점 을 둔 차량으로 스타팅 가격 54,900달러로 합리적인 가격대로 출시해 판매 끌어올리기 위해 노력 중입니다.

- 하이브리드 : 하이브리드 차량의 경우, 2020년에는 BEP를 겨우 넘기는 수익성이었지만 현재 10% 초반 수준의 마 진율이 나오고 있습니다. EV, 하이브리드 가리지 않고 유연 생산을 통해 고객의 수요가 있는 쪽으로 생산을 늘릴 것으로 보입니다.

- 요약 : 24년 선진 시장과 인도 시장을 중심으로 판매 증가 추세 이어갈 것으로 기대. 하이브리드 수익성은 10% 초 반 수준으로 기존 모델 대비 높은 편이고 전기차 판매 확대를 위해 무리한 인센티브 정책을 펼치지는 않을 것으로 보입니다.. 전기차 수요 둔화 시, 유연 생산을 통해 하이브리드/전기차의 투 트랙으로 대응할 전망이나 전기차에 대한 중 장기 판매 목표는 유지할 계획이며, 판매 확대/수익성 관리를 통해 2024년에도 10% 이상 고수익성 유지할 전망됩니다.

'그외 > 금융ㅏ' 카테고리의 다른 글

| 포스코DX, 제이엘케이, 뷰노의 무서운 주가 상승과 LS머트리얼즈와 케이엔에스의 주가 급등 (0) | 2023.12.20 |

|---|---|

| LG전자, 4분기 비용 구조 악화로 목표주가 140,000원 유지 (0) | 2023.12.20 |

| 삼성중공업, LNG운반선 소송 이슈 점검 (0) | 2023.12.19 |

| 에스엘에스바이오, IPO 주관사 업데이트 (0) | 2023.12.19 |

| OCI홀딩스, 미국 웨이퍼 업체 CubicPV와 장기공급계약 체결 (1) | 2023.12.19 |